Mit der Gemeinwohl-Bilanz Nachhaltigkeit messbar machen

Unter der Begrifflichkeit Nachhaltigkeit werden im unternehmerischen Kontext drei Perspektiven subsumiert. Zum einen geht es um die ökonomische, die wirtschaftliche Nachhaltigkeit. Die zweite Perspektive ist die ökologische. Diese Perspektive wird von der FridaysForFuture Bewegung adressiert und oftmals auf das Themenfeld CO2 reduziert. Als letztes folgt die soziale Perspektive.

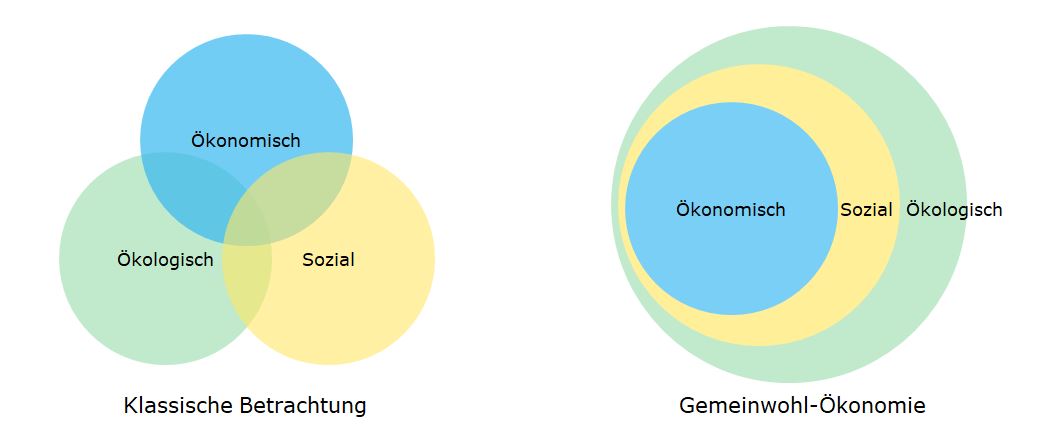

Die klassischen betriebswirtschaftlichen Auswertungen und Berichte liefern einen guten Überblick über die ökonomische Perspektive. Umweltmanagementsysteme, wie die ISO 14001 oder EMAS erzeugen quantitative Messbarkeit in der Perspektive Ökonomie. Schwieriger wird es in der sozialen Perspektive. Bestehende Nachhaltigkeitsreportings beschreiben oft nur den IST Zustand, stellen aber kaum einen Bezug dazu her, in wie weit ein Unternehmen in der Gesellschaft tatsächlich generationengerecht agiert.

Oftmals bleibt am Ende eine Sammlung von Einzelberichten und -maßnahmen, welche als strategisches Instrument nur bedingt taugt. Dabei basiert das Konzept der Messbarkeit auf zwei einfachen Prinzipien:

- Nur was man messen kann, kann man auch verbessern.

- Nur was man verbessern will, braucht man zu messen.

Das zweite Prinzip wird im Unternehmenskontext daher aus zwei Richtungen regelmäßig gebrochen. Einerseits durch die Erfassung und Messung von Kennzahlen, welche anschließend für die Unternehmenssteuerung nicht eingesetzt werden. Andererseits, dass Kennzahlen nicht erfasst und berechnet werden, obwohl diese für den langfristigen Erfolg des Unternehmens hochrelevant sind – die Innovationsquote, der Vertrauensgrad oder, immer aktueller werdend, CO2 Fußabdruck oder Grad der sozialen Gerechtigkeit.

Da das für Groß- und Finanzunternehmen mittlerweile verpflichtende Nachhaltigkeitsberichtswesen nach CSR-RUG (Corporate Social Responsibility – Richtlinien Umsetzungs Gesetz), die Integration der Lieferkette einfordert, ist zu erwarten, dass der Druck auf mittelständische Unternehmen in Zukunft steigt, analog wie das in der Vergangenheit bereits bei den ISO Zertifizierungen der Fall war.

Eine gute Vorbereitung ist daher angeraten und die Integration in die strategische Ausrichtung des Unternehmens empfohlen. Denn Nachhaltigkeit und Wirtschaftlichkeit schließen sich nicht aus. Wir gehen sogar davon aus, dass in Zukunft Wirtschaftlichkeit ohne Nachhaltigkeit nicht mehr möglich sein.

Die Gemeinwohl-Bilanz als Kontoblatt des Nachhaltigkeitsreporting

Mit den SD-KPI Standard wurde mit Unterstützung des Bundesumweltministeriums (BMU) sowie des Sustainability Accounting Standards Board (SASB) auf Detail Ebene branchenspezifische Empfehlungen für ein KPI Reporting veröffentlicht. Auch gibt es verschiedene Berichtsstandards, welche mittelstandstauglich sind und die Anforderungen des CSR-RUG erfüllen.

- Global Reporting Initiative (GRI): Die Multi-Stakeholder-Initiative bietet international anerkannte Indikatoren und Leitfäden (Sustainability Reporting Guidelines) für Organisationen verschiedener Größen und Sektoren. Die für ein Unternehmen wesentlichen Informationen müssen präzise erläutert und mit Daten belegt werden. Große Unternehmen lassen ihre GRI-Berichte zusätzlich von einer Wirtschaftsprüfungsgesellschaft prüfen.

- Deutscher Nachhaltigkeitskodex (DNK): Der Standard lässt sich einfach anwenden und ist an umfassendere Standards wie UN Global Compact und GRI angelehnt. Besonders im Mittelstand trifft der DNK zunehmend auf positive Resonanz, da er an den unternehmerischen Realitäten von kleinen und mittelständischen Unternehmen orientiert ist.

- WIN Charta des Landes Baden-Württemberg (BW-WIN): Der Standard lässt sich noch einfacher anwenden und ermöglicht bereits eine Belabelung bevor der erste vollständige Bericht erstellt ist. Damit ist er noch niederschwelliger als die oben genannten.

Die Gemeinwohl-Bilanz liefert Mehrwert

Die oben genannten Möglichkeiten basieren darauf, dass es klare KPIs im Detail gibt, auf übergeordneter Ebene handelt es sich aber primär um ein verbales Reporting. Eine Vergleichbarkeit, echte Transparenz und die Betrachtung aller Interessengruppen finden nicht statt. Gerade Transparenz ist aber für ethisches Wirtschaften entscheidend, wie Hans-Michael Ferdinand Professor für Wirtschaftsethik an der Hochschule Neu-Ulm in seiner Publikation „Transparenz – Die Form moralischer Ökonomie“ beschreibt.

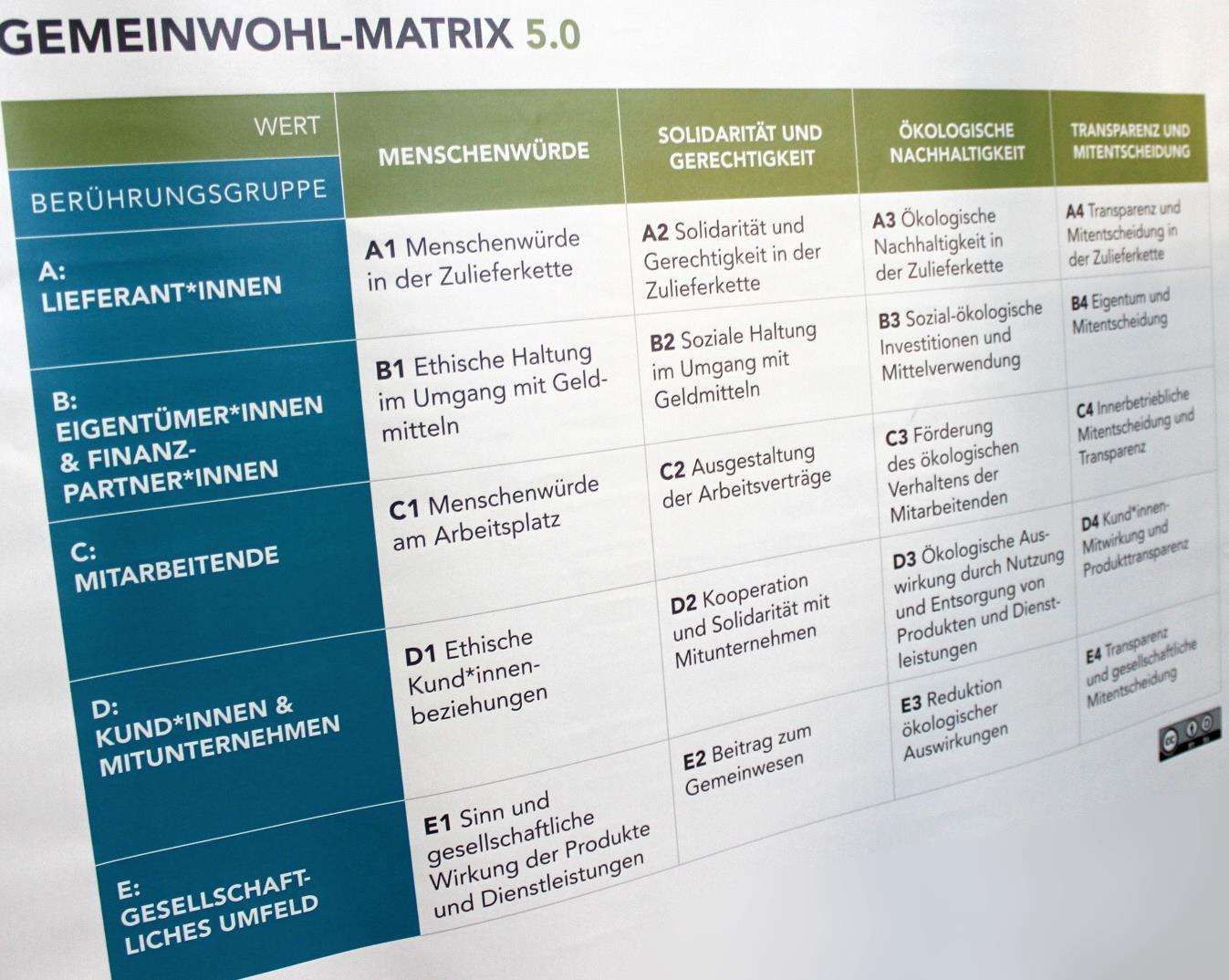

Nur die Gemeinwohl-Bilanz erstellt auf dieser aggegierten Ebene anhand konkreter Bewertungskriterien ein 360° KPI Cockpit, welches zusätzlich ein branchenspezifisches Benchmarking erlaubt. Auf dem Ulmer Unternehmenstag der Gemeinwohl-Ökonomie sagte Michael Hetzer, Geschäftsführer des Gemeinwohlbilanzierten Elektronikfertigers elobau, der regelmäßige Blick auf dieses Nachhaltigkeits-Kontenblatt zur Unternehmenssteuerung gehöre für Ihn ebenso dazu, wie der Blick auf die BWA. Erst diese Übersicht vereint die Vielzahl von Einzelmaßnahmen, gibt der Geschäftsführung die Fäden in die Hand und ermöglicht es nach klaren Kriterien die strategische Weiterentwicklung der Organisation zu steuern.

Zwei aktuelle Gutachten bestätigen der Gemeinwohl-Bilanz (GWÖ) die Anforderungen des CSR-RUG weitgehend zu erfüllen. Die angesprochenen Verbesserungspotenziale werden aktuell in der GWÖ-Bewegung bearbeitet, Unternehmen können diese aber auch einfach integrieren, in dem der Bericht jahresaktuell gehalten und veröffentlicht wird. Mit dem ganzheitlichen Ansatz geht aber sie weit über gesetzliche Anforderungen hinaus und unterstützt dadurch Unternehmen sowohl beim Erkennen von blinden Flecken in Sachen Nachhaltigkeit als auch bei der strategischen Organisationsentwicklung zu mehr sozio-ökologischer Verantwortung.

Die Gemeinwohl-Bilanz ist nutzbarer Work in Progress

Schon viele Wochen und Monate ehrenamtlicher Tätigkeit sind von den Aktiven der Gemeinwohl-Ökonomie in die Struktur und die Arbeitsunterlagen der Bilanz geflossen. Das Ziel dabei, eine branchen- und größenübergreifende objektive Bewertung für Organisationen zu entwickeln. Zeitgemäß wurde dafür ein agiler Ansatz gewählt, Zwischenergebnisse werden immer wieder veröffentlicht und in die aktive Nutzung gebracht, um dadurch Feedback aus den Unternehmen zu bekommen. Aktuell liegt mit der Version 5.0 ein sehr guter und umfangreicher Stand vor.

Verbesserungspotential in der Struktur

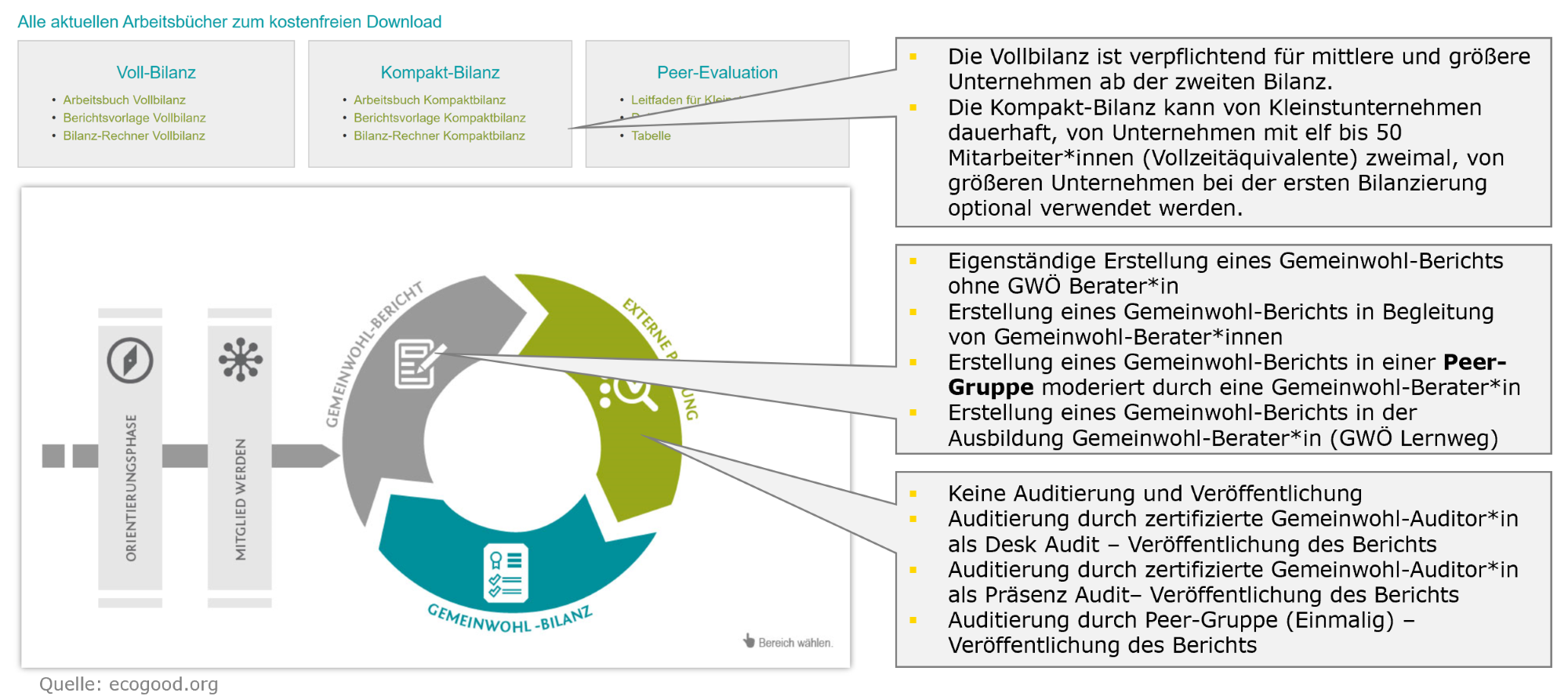

Trotz dieses Engagements gibt es weiterhin Verbesserungspotenzial. So wird an der Struktur der Bilanzdokumente gearbeitet, vor allem die Vollbilanz und die Kompaktbilanz zusammengeführt und ein Minibericht für Kleinstunternehmen entwickelt. Auch im Auditprozess gibt es Potentiale, unterschiedliche Auditoren agieren teilweise mit unterschiedlichen Bewertungsmaßstäben und Prioritäten. Das ist im Umfeld von Audits nichts außergewöhnliches und findet sich auch bei ISO Audits wieder. Dennoch hat die GWÖ Bewegung diese Kritik aufgenommen und entwickelt klarere Auditstandards für die Auditoren.

Vergleichbarkeit der Gemeinwohl-Bilanzen

Bis zum formulierten Ziel, dass die Gemeinwohl-Bilanz einen echten transparenten Vergleich unterschiedlichster Unternehmen zulässt, ist es noch ein weiter Weg. Eine Bio-Bäckerei mit 360 (von 1000) Bilanzpunkten ist mit einer Unternehmensberatung mit ebenso vielen Punkten noch nicht zu vergleichen. Auch hat das Umsatz-Kostenverhältnis einen signifikanten und für Laien nicht ersichtlichen Einfluss auf die Gesamtbewertung. Aber innerhalb einer Branche, bei in der Größe vergleichbaren Unternehmen funktioniert der Benchmark bereits sehr gut. Taucht man auf Matrixfeldebene in die Bewertung ein, so funktioniert auch eine branchenübergreifende Sichtweise.

Inhaltliche Ausgestaltung der Bewertungskriterien

Natürlich lässt sich trefflich über die konkreten Bewertungskriterien streiten, beispielhaft in Folge die Bewertungshilfe für das Matrixfeld B4 Eigentum und Mitentscheid. Auf den ersten Blick scheint es eine Genossenschaft da viel einfacher zu haben als eine Aktiengesellschaft. Auf den zweiten Blick gibt es Genossenschaften, welche angestellten Beschäftigten keine Möglichkeit bieten sich am Eigentum zu beteiligen und Aktiengesellschaften, bei welchen ein Großteil der Beschäftigten Anteile besitzt. Die Welt ist schon lange nicht mehr schwarz-weiß und es kommt darauf an, wie Unternehmerinnen und Unternehmen – im Idealfall gemeinsam mit den Beschäftigten – die Organisation gestalten.

Gemeinwohl-Bilanz – Ausprobieren kostet nichts

Auf die Gemeinwohl-Bilanz setzen bereits heute weltweit hunderte Unternehmen unterschiedlichster Größe und Branchen, darunter Vaude, elobau, Taifun Tofu, Sparda Bank München aber auch 2-Mann StartUps wie wir. Gemeinden und kommunale Einrichtungen haben sich ebenso bilanziert wie soziale Einrichtungen. Sie alle nutzen die Gemeinwohl-Bilanz, um die Nachhaltigkeit des eigenen Handelns zu messen und gezielt und kontinuierlich zu verbessern.

Da alle Arbeitsunterlagen frei verfügbar sind, können Sie sich auch ohne Berater ein erstes Bild machen (Link zu den Arbeitsunterlagen). Oder Sie nehmen an einem Einführungsworkshop für Unternehmen teil, welchen viele Regionalgruppen anbieten. Vielleicht treffen wir uns ja auf einem der Workshops, welche die Regionalgruppe Ulm regelmäßig anbietet.

Wenn Sie erst einmal alleine arbeiten möchten, wählen Sie sich ein Matrixfeld aus, sichten Sie die Informationen des Arbeitsbuches und überlegen sie sich, wie Ihr Unternehmen aktuell ausgerichtet ist. Einen alternativen Einstieg bietet der Unternehmens-Schnelltest, bei welchem mit 45 Minuten Aufwand ein Überblick über alle Matrixfelder entsteht. Die Gemeinwohl-Berichte anderer Unternehmen können dabei Ansporn und Inspiration zu gleich sein.

Und wenn Sie sich entschließen die Gemeinwohl-Bilanz einsetzen zu wollen, Ihre nächste Regionalgruppe oder auch wir steht mit Rat und Tat zur Seite.

Lesen Sie auch die anderen Artikel unserer Serie rund um die Gemeinwohl-Ökonomie.

- Perspektivenwechsel Gemeinwohl-Ökonomie

- Gemeinwohl-Bilanz: Nachhaltigkeit messbar machen

- Gemeinwohl-Bilanz für Startups

- Nachhaltige Organisationsentwicklung mit dem Integralen Ansatz

- Unser Weg zur Gemeinwohlbilanz

- Unser Leistungsangebot für gemeinwohlorientierte Unternehmen