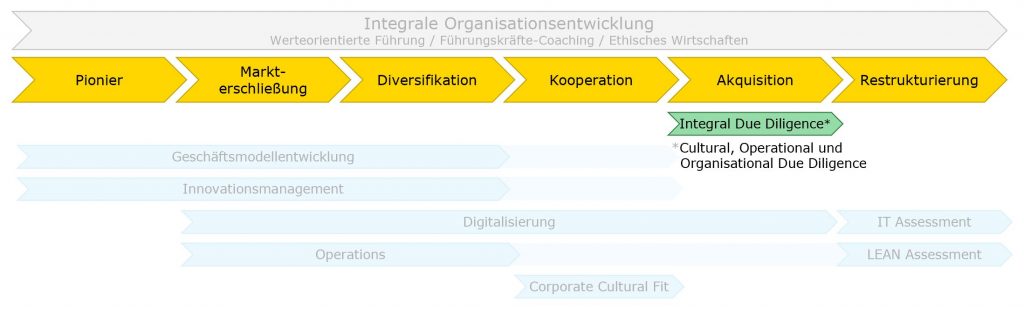

Integrale Wertsteigerung Ihres Unternehmens

Steigern Sie den Wert Ihres Unternehmens vor dem Verkauf

Wer heute sein Auto verkauft, bringt es vorher zur Aufbereitung. Die Investition in Reinigung, Geruchsneutralisation und Behebung kleiner Mängel amortisiert sich durch den deutlich höheren Verkaufspreis schnell. Ein paar Tage Verzögerung akzeptiere ich als Autoverkäufer da gerne.

Werden Firmen verkauft wird auf vorherige Maßnahmen zur Wertsteigerung immer wieder verzichtet. Gut für den Käufer, aber schlecht für Verkäufer und Familie. Dabei lassen sich viele Maßnahmen, wie beim Auto auch mit wenig Aufwand umsetzen – wenn Inhaber*innen nur früh genug daran denken. Früh genug heißt dabei allerdings zwei bis drei Jahre vor dem Verkauf. Kurzfristig lassen sich nur Immobilien aufhübschen, nicht aber Prozesse, Kostenstrukturen oder Unternehmenskultur.

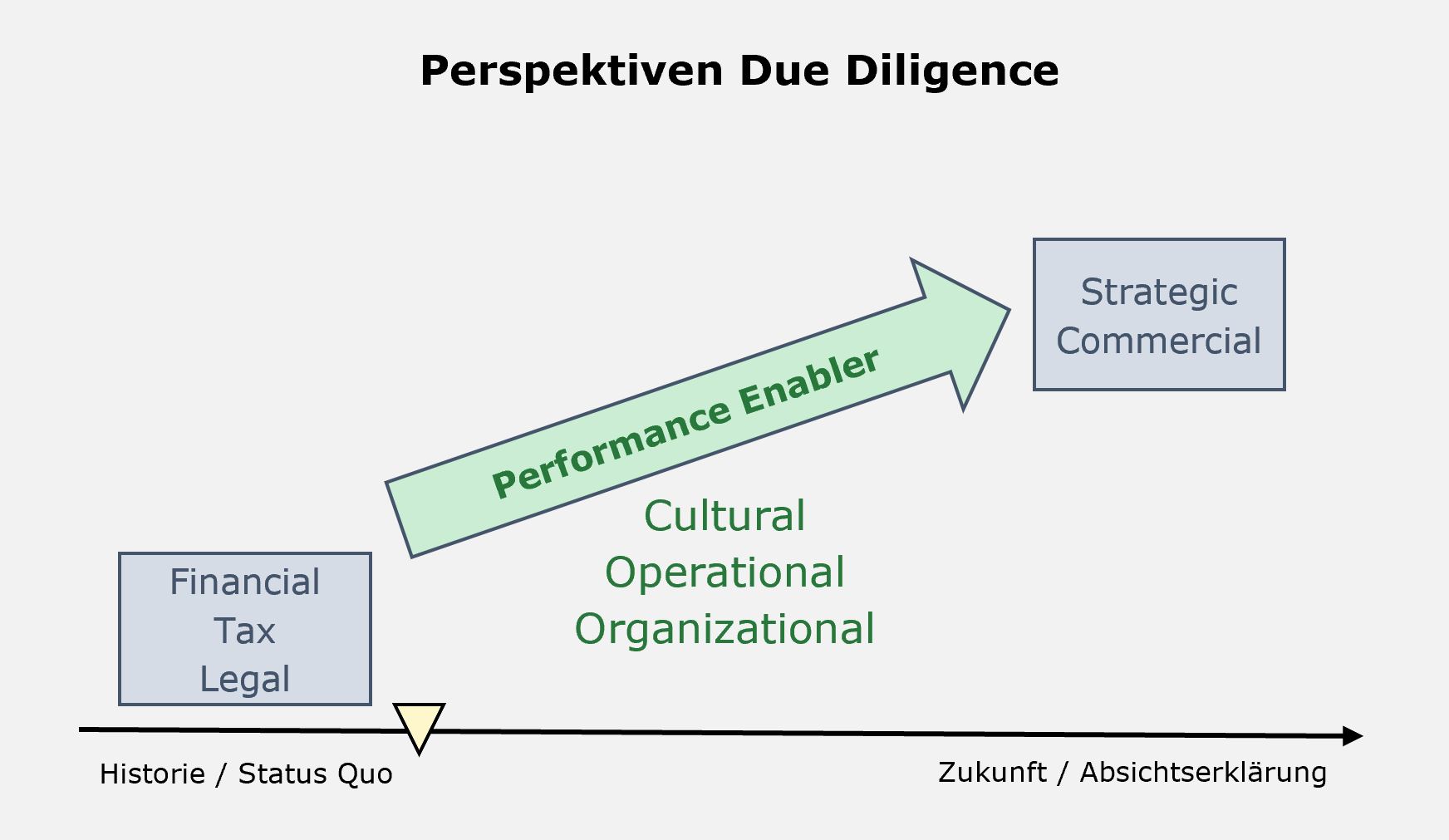

In mehreren Projekten haben wir die Käuferseite im Due Diligence Prozess mit Cultural, Operational und Organisational Due Diligence unterstützt. Wir haben dabei gelernt, dass gerade die Unternehmenskultur – der Stallgeruch – für den Käufer ein kritisches Element darstellt.

- Wie stark haben die bisherigen Eigentümer und Geschäftsführer Ihre Werte in der Unternehmenskultur verankert?

- Wie viele organisatorische Schulden stecken im Unternehmen?

- Wie agil und kooperationsfähig ist die Organisation?

Mit unserer Leistung haben wir dabei für den Käufer eine wichtige Informationslücke geschlossen.

Financial, Tax und Legal Due Diligence betrachten die Vergangenheit, Strategic und Commercial Due Diligence die Zukunft. Doch entscheidend ist, ob die Performance Enabler aus Kultur, Prozess und Organisation in der Lage sind, dieses Zukunftsbild auch zu erreichen. Erkennt ein Käufer hier Risiken, schlägt sich das sofort auf die Unternehmensbewertung nieder.

Varianten der Unternehmensbewertung

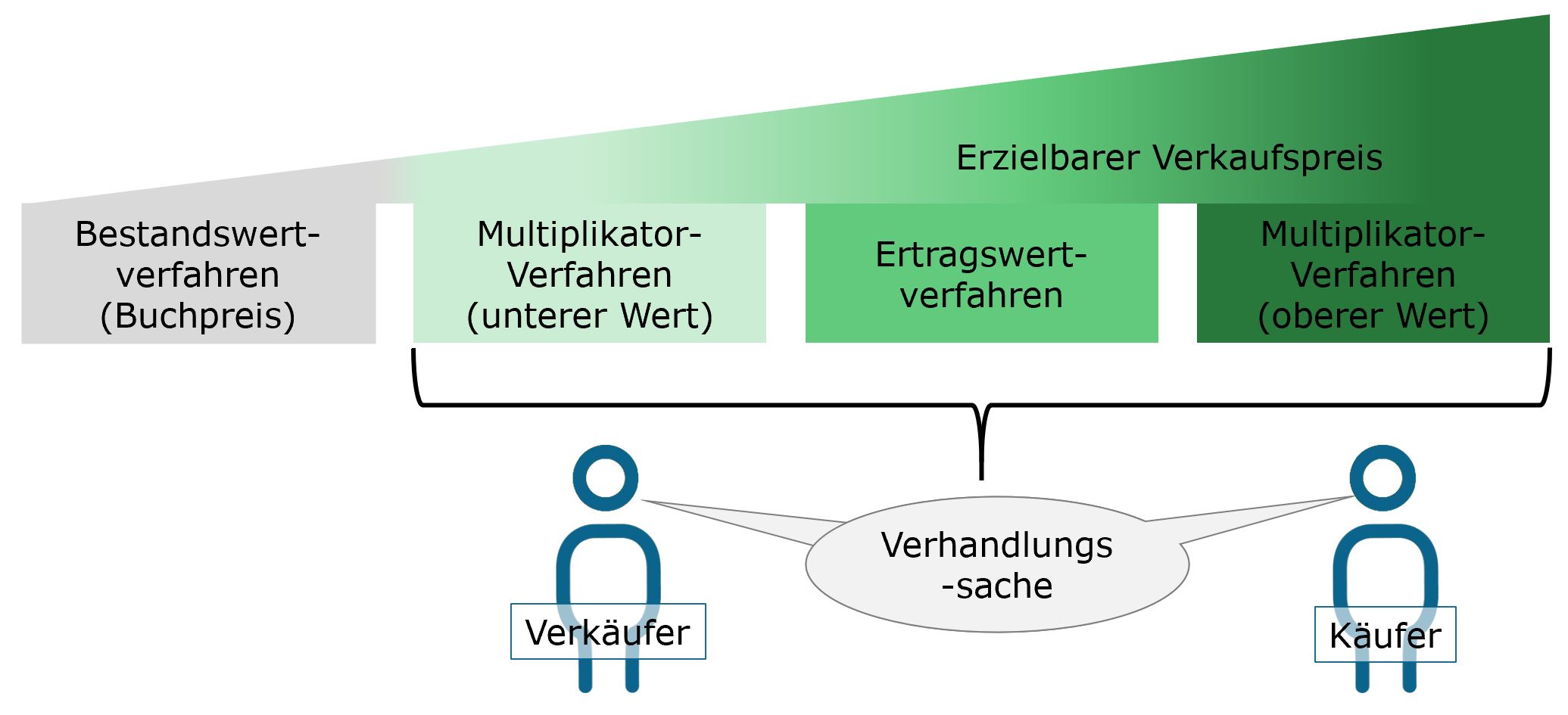

Auf Verkäuferseite lassen sich diese Erkenntnisse zur Steigerung des Verkaufspreises aber ebenfalls nutzen. Dafür ist es hilfreich das Thema Unternehmensbewertung etwas näher zu betrachten.

Nur noch begrenzt relevant ist das Bestandswertverfahren, in welchem alle Vermögensgegenstände betrachtet werden. Diese werden anhand Buchwert, Neubeschaffungspreis oder Verkaufspreis individuelle Werte ermittelt. Das Verfahren hat einen zentralen Nachteile und wird deshalb kaum noch angewendet. Immaterielle Vermögensgegenstände (Kundenstamm, Patente, Image) sind in dieser Betrachtung nicht enthalten und müssen aufwändig bewertet werden. Für den Verkäufer ist dieses Verfahren aufgrund des unattraktiven Verkaufspreises in der Regel ebenfalls nicht mehr gewünscht.

Die am häufigsten angewendete Methode und Basis für die anderen Verfahren stellt die Ertragswert-Methode dar. Dabei werden die zukünftigen Gewinne abgezinsten und in Verhältnis gesetzt zu den Kapitalisierungskosten der Akquisition.

Das Verfahren wird häufig von Banken favorisiert, da es neben den nötigen Investitionen auf die Zins- und Tilgungszahlen berücksichtigt und damit ihr Risiko reduziert.

Als Variante mit ähnlichem Ansatz gibt es die Discount-Cashflow-Methode, dabei wird in Abweichung zur Ertragswertmethode nicht der zukünftige Gewinn, sondern der zukünftige Cashflow abgezinst.

Im Vergleichswert– oder Multiplikatorverfahren kommen zu der Ertragsbewertung zusätzliche Multiplikatoren, z.B. aus vergangenen Transaktionen oder Branchentabellen zur Anwendung.

Mit Ausnahme des Bestandswertverfahrens führt eine Firmenaufbereitung damit zu mehreren positiven Effekten. Eine Verbesserung der Ertrags- und Kostensituation wirkt direkt positiv auf das Ertragswertverfahren. Werden für den Multiplikator notwendige Kennzahlen optimiert, führt dies zusätzlich zu einer positiven Auswirkung auf den erzielbaren Verkaufspreis, wenn die Kennzahlen des Unternehmens eben besser als der Branchenschnitt sind.

Bestandteile der Integralen Firmenaufbereitung

Unser Vorgehen kombiniert in einem kompakten Vorgehen

- Strukturierte Befragungen

- Begehung von Produktions, Logistik und Büroflächen

- LEAN Assessment von Produktion, Logistik und Administration

- Digitalisierungs Quick Check

- Integrale Verortung durch Geschäftsführung, Führungs- und Beschäftigtenebene

Die gesammelten Informationen werden von uns zuerst konsolidiert und aufbereitet. Anschließend leiten wir grundsätzliche Handlungsfelder daraus ab. Diese Ergebnisse stellen wir Ihrem Projektteam vor und entwickeln anschließend gemeinsam mit dem Team eine Priorisierung und konkrete Maßnahmen.

Für kleine und mittlere Unternehmen (10 bis 250 MA, 2 bis 50 Mio € Umsatz) kann diese Analyse durch das BAFA Programm „Förderung unternehmerischen Know-hows“ zu 30% (für Coronageschädigte Unternehmen bis zum 31.12.2020 zu 100%) gefördert werden. Stimmen Sie die Rahmenbedingungen mit uns ab.

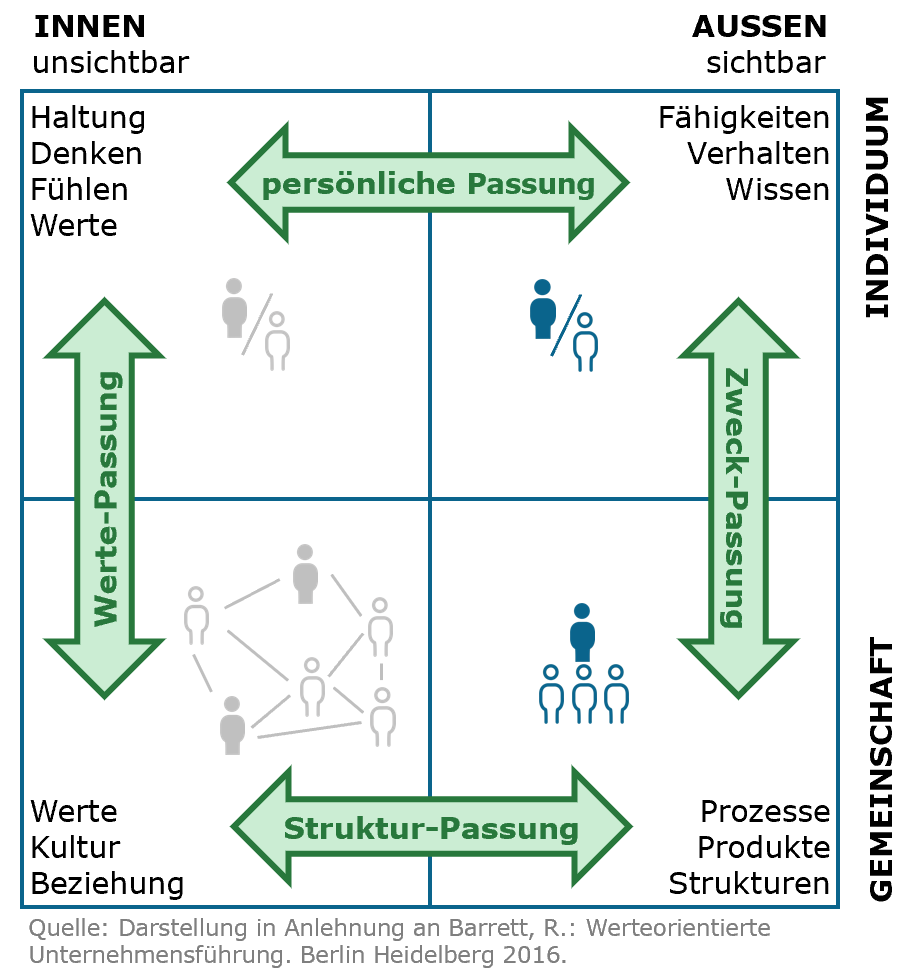

Einerseits werden dabei konkrete Maßnahmen, z.B. zur Effizienzsteigerung in der Produktion, Bestandsoptimierung oder Digitalisierung von administrativen Prozessen formuliert. Mehr Gewicht hat aber die Betrachtung und aktive Gestaltung der Unternehmenskultur. Unsere Zielsetzung dabei ist Spannung, Reibungen und Veränderungsblockaden in der Organisation zu reduzieren.

Gemeinsam mit dem Projektteam werden daher auch Maßnahmen entwickelt, welche die Wertepassung in der Organisation verbessern.

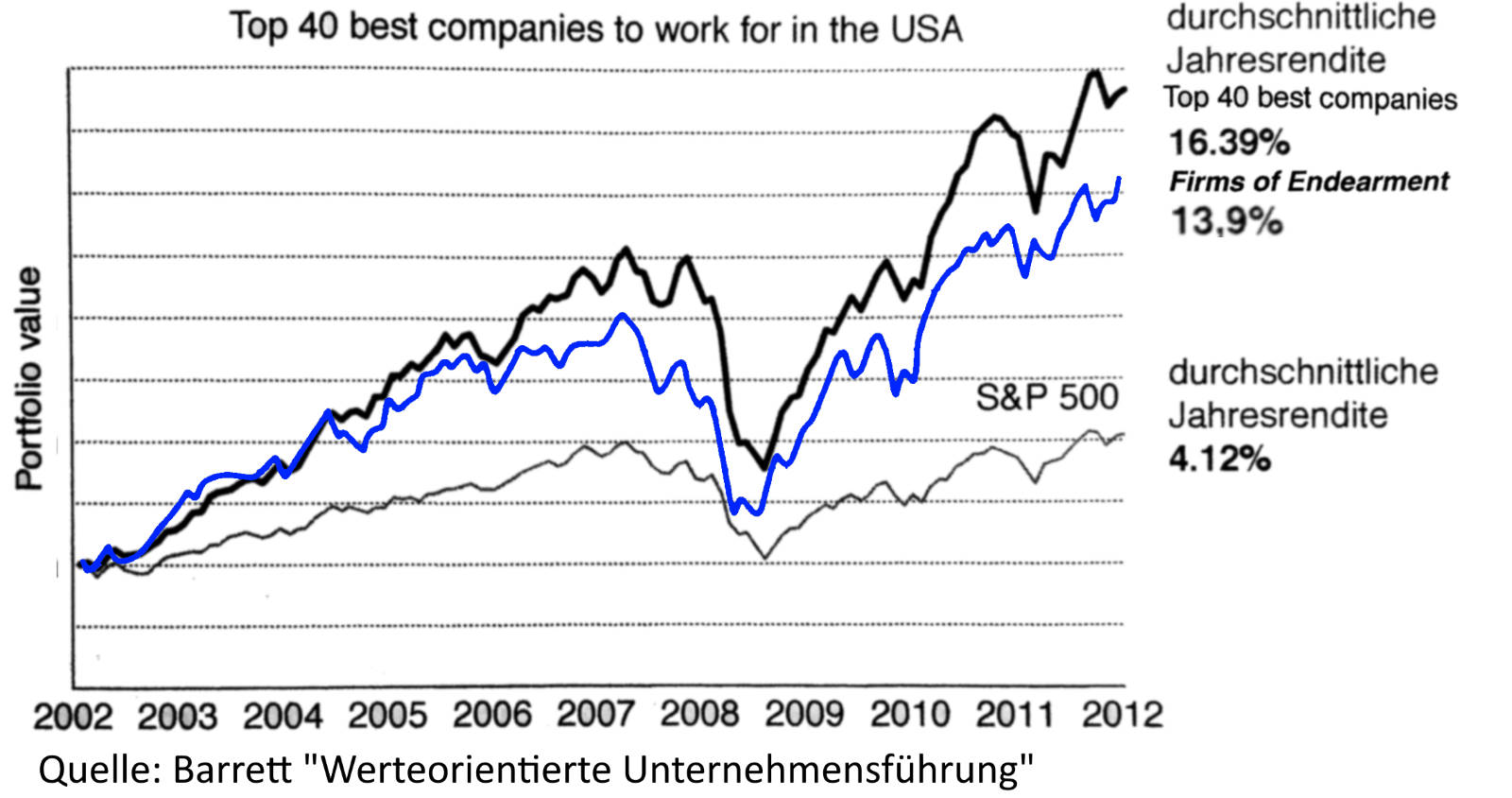

Mehrere Studien haben den Zusammenhang zwischen werteorientierter Führung, Ausrichtung und erreichbarer durchschnittlicher Rendite anhand verfügbarer Zahlen aus dem S&P 500 Index analysiert haben.

Mit erstaunlichem Ergebnis – durchgehende Werteorientierung erhöht die durchschnittliche Rendite um 400%, eine konsequente Ausrichtung auf die Stakeholder um durchschnittlich 337%.

Unser Ansatz zielt damit darauf ab, das Unternehmen als Ganzes werteorientiert in Richtung aller Stakeholder des Unternehmens auszurichten und dadurch die für die Berechnung des Ertragswertes relevante Jahresrendite signifikant zu steigern.

Gerne unterstützen wir anschließend auch bei der Detailkonzeption der Maßnahmen oder der Umsetzungsbegleitung durch Führungskräfte und Teamcoaching.

Photo by Jungwoo Hong on Unsplash